Enfrentar restrições de crédito é um desafio, imagina conseguir um empréstimo para negativado sem FGTS, é mais complicado. No entanto, existem alternativas no mercado financeiro, mas elas exigem análise cuidadosa e atenção redobrada.

Para te ajudar nessa empreitada e conseguir um empréstimo para negativado confiável, desenvolvemos este este guia para oferecer opções disponíveis com segurança, mesmo neste cenário desafiador.

Por que é mais difícil conseguir empréstimo negativado sem FGTS?

Porque o risco é mais elevado para quem empresta devido ao histórico de negativação sinaliza um risco maior de inadimplência.

Dessa forma, sem uma garantia sólida como FGTS ou uma fonte de renda que reduz o risco, as opções com juros menores diminuem.

Apesar disso, algumas instituições financeiras e modalidades de crédito são desenhadas para atender a este público. Vamos entender cada um delas a seguir.

Opções de empréstimo para negativados sem acesso ao FGTS

Separamos abaixo as opções de crédito sem FGTS. Porém, é importante analisar cada possibilidade para tomar a melhor decisão para sua saúde financeira.

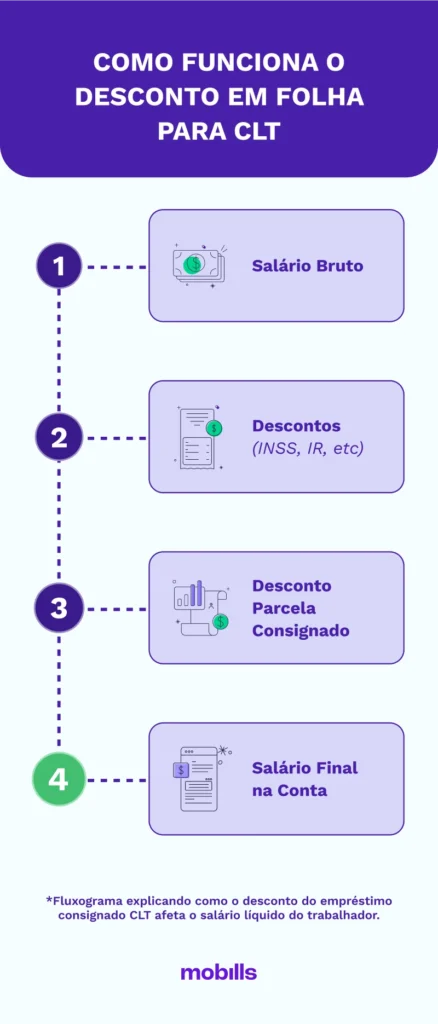

Empréstimo consignado CLT

O empréstimo consignado CLT é uma opção mais vantajosa se você se enquadra no público elegível, que são os trabalhadores de carteira assinada.

Confira as condições para contratar:

Para quem: trabalhadores de empresas privadas conveniadas.

Juros abusivos: compare exaustivamente o Custo Efetivo Total (CET) das ofertas. Juros altos podem levar a um ciclo vicioso de endividamento.

Golpes:

NUNCA pague taxas adiantadas: nenhuma instituição séria cobra valores antecipados para liberar empréstimos. Isso é ilegal e caracteriza golpe.

Desconfie de ofertas milagrosas: condições muito fáceis e taxas baixíssimas para negativados são sinais de alerta.

Verifique a instituição: Consulte se a empresa é autorizada a operar pelo Banco Central do Brasil. Pesquise a reputação em sites como Reclame Aqui.

Comprometimento da renda: Avalie realisticamente se a parcela caberá no seu orçamento mensal. Não assuma uma dívida que não pode pagar.

Simule e compare empréstimo antes de contratar

Antes de fazer a contratação do seu empréstimo sem FGTS é preciso entender a diferença de custo entre eles, confira a tabela abaixo:

Tipo de Empréstimo

Risco Principal

Taxa de Juros (Estimada)

Necessidade de Garantia

Consulta SPC/Serasa

Consignado

Comprometimento Renda

Baixa

Desconto em Folha

Não (análise flexível)

Com Garantia (Bem)

Perda do Bem

Média

Imóvel ou Veículo

Sim (análise flexível)

Pessoal (Negativado)

Juros Altos / Golpes

Altíssima

Nenhuma

Sim (análise rigorosa)

Penhor

Perda do Bem Penhorado

Média/Baixa

Bem de Valor (Joia, etc)

Não

Para ter ainda mais certeza você pode fazer uma simulação usando nossa calculadora de empréstimo.

Afinal, é possível empréstimo sem FGTS?

Sim, é possível conseguir empréstimo estando negativado e sem saldo no FGTS, mas as opções são mais restritas, caras e arriscadas. A chave é agir com estratégia, informação e muita cautela.

Avalie o empréstimo com garantia apenas se tiver plena consciência dos riscos.

Tenha extremo cuidado com empréstimos pessoais para negativados, pesquisando a fundo a instituição e comparando o CET.

Desconfie sempre de promessas fáceis e nunca pague taxas adiantadas.

Considererenegociar dívidas e buscar renda extra antes de contratar novo crédito.

Depois de todas as dicas, analise suas opções com calma, compare as condições e escolha o caminho que não comprometa ainda mais sua saúde financeira a longo prazo.

Compartilhe este conteúdo

Escrito por Amanda Pessoa

Analista de Conteúdo Pleno

Jornalista com MBA em marketing de serviços ao consumidor, especialista em produção de conteúdo e análise de SEO. Experiência na construção de jornada do cliente na aquisição de produtos financeiros, como empréstimo e cartão de crédito.

Utilizamos cookies para melhorar sua experiência em nosso site e direcionar conteúdos relevantes para você. Ao continuar, você concorda e aceita nossa Política de Privacidade. Se preferir, informe quais cookies você permite utilizarmos clicando aqui

Cookies são arquivos que auxiliam no reconhecimento do seu acesso em nosso site. Com eles, a gente consegue personalizar e melhorar sua experiência, sugerir conteúdos, além de facilitar a navegação de forma segura. Abaixo, explicamos quais são os tipos de Cookies que usamos por aqui e o que eles fazem. Para saber mais informações, consulte nossa Política de Privacidade.