outros

isca

Não

Melhor banco para financiamento imobiliário: melhores opções do mercado

Conheça os melhores bancos para financiamento imobiliário, o que levar em consideração antes de contratar e algumas informações importantes desse serviço.

Artigo escrito por Thiago Sousa

Encontrar o melhor banco para financiamento imobiliário pode ser um desafio para muitos que querem ter seu imóvel.

Afinal, não são só as taxas de juros que importam no financiamento e na hora de contratar esse serviço.

Por isso, além das opções de bancos, abaixo mostramos como o financiamento imobiliário funciona e no que ficar atento ao optar por esse serviço.

4 Melhores bancos para financiar imóveis

Hoje em dia, as opções para financiamento são diversas e oferecem muito mais facilidade se comparado a antigamente.

Antes de irmos para a lista, vale dizer que o melhor banco pode variar de acordo com parcelas, flexibilidade, serviços a mais e outras informações que vão além da taxa de juros.

Confira a lista!

1. Santander

No Santander, você consegue saber logo no início o valor da taxa e as condições básicas do seu financiamento.

Sendo cliente Santander Select, você pode conseguir condições mais vantajosas e mais flexíveis para quem é alta renda e busca mais exclusividade.

Abrir conta

URL Verificada

Rendimento da conta

Produtos disponíveis

Cartão de Crédito, Empréstimos, Financiamentos, Investimentos

Tarifas da conta

3 meses grátis!

Tarifas de saque

R$ 0.00

Rendimento da conta

Produtos disponíveis

Cartão de Crédito, Empréstimos, Financiamentos, Investimentos

Tarifas da conta

3 meses grátis!

Tarifas de saque

R$ 0.00

2. Caixa

Sendo uma das mais populares, com o financiamento da Caixa você tem acesso a uma das melhores taxas do mercado, principalmente para quem está com um orçamento mais limitado.

Porém, fique atento a todo o processo para conseguir contratar também com boas condições além do juros.

Por lá, você consegue usar o Simulador Habitacional CAIXA de financiamento e entender se o bem desejado se encaixa no que você busca.

Abrir conta

URL Verificada

Rendimento da conta

Não informado pelo banco

Produtos disponíveis

Cartão de crédito e débito; investimentos e linhas de crédito

Tarifas da conta

Varia de acordo com a conta

Tarifas de saque

R$ 3,30

Rendimento da conta

Não informado pelo banco

Produtos disponíveis

Cartão de crédito e débito; investimentos e linhas de crédito

Tarifas da conta

Varia de acordo com a conta

Tarifas de saque

R$ 3,30

3. Itaú

Sendo um dos principais bancos no Brasil, no Itaú você tem a possibilidade de dar uma entrada de apenas 10% e parcelar o restante.

Abrir conta

URL Verificada

Rendimento da conta

Não informado pelo Banco

Produtos disponíveis

Empréstimos e financiamento; cartões de crédito; investimentos; título de capitalização; consórcio; seguros; câmbio e viagem

Tarifas da conta

Varia de acordo com o pacote contratado

Tarifas de saque

R$ 6,50

Rendimento da conta

Não informado pelo Banco

Produtos disponíveis

Empréstimos e financiamento; cartões de crédito; investimentos; título de capitalização; consórcio; seguros; câmbio e viagem

Tarifas da conta

Varia de acordo com o pacote contratado

Tarifas de saque

R$ 6,50

4. Banco do Brasil

No financiamento do Banco do Brasil, você tem a possibilidade de financiar valores mais altos de imóveis.

Abrir conta

URL Verificada

Rendimento da conta

Não informado pelo banco

Produtos disponíveis

Cartão de crédito, empréstimos, financiamentos, investimentos, seguros, capitalização, consórcio e previdência.

Tarifas da conta

Varia de acordo com o pacote contratado

Tarifas de saque

R$ 3,40

Rendimento da conta

Não informado pelo banco

Produtos disponíveis

Cartão de crédito, empréstimos, financiamentos, investimentos, seguros, capitalização, consórcio e previdência.

Tarifas da conta

Varia de acordo com o pacote contratado

Tarifas de saque

R$ 3,40

Simulação do financiamento imobiliário

Para entender como esse serviço se encaixaria na suas finanças, é necessário saber as condições do imóvel e simular.

Para facilitar essa conta e saber qual melhor banco para financiar imóveis, basta usar o simulador de financiamento imobiliário gratuito da Mobills.

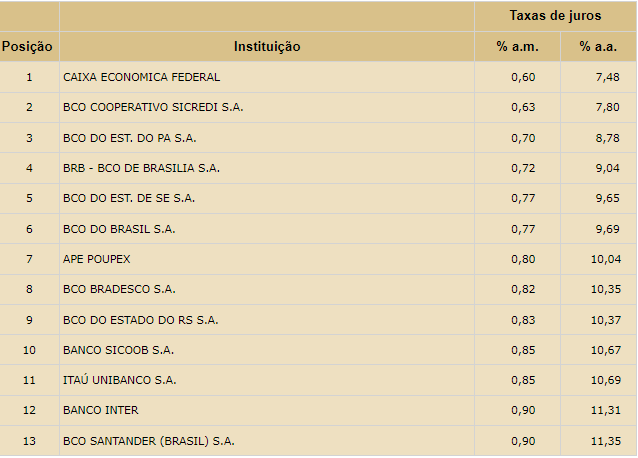

Onde encontrar as taxas de juros do financiamento imobiliário?

Ao pensar em contratar um financiamento imobiliário, talvez o primeiro a se pensar é buscar em cada instituição a taxa de juros de cada uma.

Muitas vezes, saber qual é a taxa de juros do financiamento imobiliário pode ser um pouco difícil, principalmente em alguns bancos que não divulgam os valores tão abertamente.

Por isso, você pode conferir em detalhes a taxa de juros financiamento no site do Banco Central.

O que levar em consideração: saiba como financiar um imóvel

Antes de decidir qual de fato é a melhor opção de financiamento para você, há alguns fatores a serem observados.

Realidade financeira

Antes de mais nada, o mais importante é entender não só sua realidade das suas finanças pessoais, mas o o objetivo daquele financiamento.

Pode ser pensando em moradia própria, ter um espaço para seu empreendimento ou até para alugar, é necessário levar isso em consideração.

Tudo isso irá impactar no seu planejamento financeiro e quanto aquilo custará no final das contas.

Até porque, pode haver outros gastos envolvidos que talvez não esteja sendo levados em consideração.

Localização, estrutura e documentação

Pensar sobre a localização do imóvel, a estrutura física e a documentação é muito importante.

Talvez seja um conhecimento comum, porém, em muitos casos isso pode não ser considerado como prioridade.

Porém, estar ciente de forma detalhada sobre onde o imóvel fica e a realidade em volta dele irá facilitar demais o dia a dia naquele local.

Além disso, olhe a planta do imóvel e leve uma engenheiro para avaliar a condição do loca, já que alguns detalhes podem passar desapercebido.

E claro, saber como está a questão da legalidade, alvará, IPTU e possíveis dívidas do imóvel irá te ajudar a evitar dores de cabeça.

Preço de mercado e valorização

Todas as três questões que citamos acima irão influenciar na valorização do imóvel.

Para aqueles que buscam adquirir o imóvel para investimento, é importante também pensar na valorização dele a longo prazo.

Todas as condições de contrato

No fim, é importante ficar atento ao que o contrato diz, até porque, o que está lá é o que vai valer de fato.

Fique atento ao CET e a todas as taxas e condições que estão descritas por lá. Isso irá evitar surpresas depois.

Então, leia com calma toda a documentação para saber exatamente o que você está contratando.

Além da taxa de juros

Após isso, é possível entender que o serviço de financiamento não depende somente da taxa de juros.

É importante entender isso porque talvez o melhor banco para financiamento imobiliário pode variar de pessoa para pessoa.

Cada pessoa pode priorizar uma variável diferente: juros, parcelas, flexibilidade, valorização, localização e outros fatores.

Por isso, simule as opções que mostramos acima e compare para entender qual de fato faz mais sentido para aquilo que você busca.

Dúvidas frequentes sobre assunto

Qual o melhor banco para fazer um financiamento imobiliário?

Isso pode variar. A Caixa Econômica Federal, por exemplo, é o melhor banco para financiar um imóvel por conta das taxas, mas deve-se levar em consideração outros fatores além das taxas.

Clientes Santander Select, por exemplo, você consegue condições maiores em termos de valor e parcelas.

Qual banco financia 100% do imóvel?

Há alguns bancos que financiam 100% do valor do imóvel como a Caixa Econômica na categoria Minha Casa Minha Vida.

Como saber o valor que irei pagar no financiamento imobiliário?

Basta usar o simulador de financiamento imobiliário da Mobills. Por lá você tem uma noção de quanto pagará no fim do contrato de acordo com as taxas básicas cobradas.

VEJA TAMBÉM: Veja 20 profissões que ganham bem para você seguir carreira

Compartilhe este conteúdo

Escrito por Thiago Sousa Redator

Analista de conteúdo apaixonado por tecnologia e poliglota que usa o marketing de conteúdo para proporcionar acesso fácil à educação sobre finanças pessoais.

Você também vai gostar

.