Para os milionários e investidores de altíssimo patrimônio, a busca por estratégias de investimento que otimizem a rentabilidade de seu considerável patrimônio é uma prioridade. Uma dúvida muito comum é: quanto rende 100 milhões na Poupança?

Para investidores alta renda que buscam maximizar seus ganhos e encontrar opções de investimento mais lucrativas, este artigo traz informações essenciais sobre as alternativas disponíveis no mercado financeiro.

Vamos conhecer as possibilidades que vão além da Poupança e ofereceremos sugestões para ajudar milionários a alcançar seus objetivos financeiros. Continue lendo!

Quanto rendem R$100 milhões na Poupança?

Veja quanto rende R$100 milhões na caderneta de Poupança. Nos últimos anos, o rendimento resultaria em:

Ano

Rendimento

Rendimento real (descontando a inflação)

2024

R$ 7.090.000,00

R$ 2.260.000,00

2023

R$ 7.430.000,00

R$ 2.810.000,00

2022

R$ 7.900.000,00

R$ 1.990.000,00

2021

R$ 2.940.000,00

-R$ 6.370.000,00

2020

R$ 2.110.000,00

-R$ 2.300.000,00

2019

R$ 4.260.000,00

-R$ 50.000,00

2018

R$ 4.620.000,00

R$ 850.000,00

2017

R$ 6.610.000,00

R$ 3.700.000,00

2016

R$ 8.300.000,00

R$ 1.900.000,00

2015

R$ 8.150.000,00

-R$ 2.280.000,00

2014

R$ 7.160.000,00

R$ 780.000,00

2013

R$ 6.370.000,00

-R$ 120.000,00

Tabela de rendimento de 100 milhões na poupança nos últimos 10 anos.

Quanto rendem R$200 milhões na Poupança?

Daí, para R$ 200 milhões, você observaria os seguintes números:

Ano

Rendimento

Rendimento real (descontando a inflação)

2024

R$ 14.180.000,00

R$ 4.520.000,00

2023

R$ 14.860.000,00

R$ 5.620.000,00

2022

R$ 15.800.000,00

R$ 3.980.000,00

2021

R$ 5.880.000,00

-R$ 12.740.000,00

2020

R$ 4.220.000,00

-R$ 4.600.000,00

2019

R$ 8.520.000,00

-R$ 100.000,00

2018

R$ 9.240.001,00

R$ 1.700.000,00

2017

R$ 13.220.000,00

R$ 7.400.000,00

2016

R$ 16.600.000,00

R$ 3.800.000,00

2015

R$ 16.300.000,00

-R$ 4.560.000,00

2014

R$ 14.320.000,00

R$ 1.560.000,00

2013

R$ 12.740.000,00

-R$ 240.000,00

Tabela de rendimento de 200 milhões na poupança nos últimos 10 anos.

Quanto rendem R$300 milhões na Poupança?

Por fim, para um patrimônio de R$300 milhões na caderneta, teria:

Ano

Rendimento

Rendimento real (descontando a inflação)

2024

R$ 21.270.000,00

R$ 6.780.000,00

2023

R$ 22.290.000,00

R$ 8.430.000,00

2022

R$ 23.700.000,00

R$ 5.970.000,00

2021

R$ 8.820.000,00

-R$ 19.110.000,00

2020

R$ 6.330.000,00

-R$ 6.900.000,00

2019

R$ 12.780.000,00

-R$ 150.000,00

2018

R$ 13.860.000,00

R$ 2.550.000,00

2017

R$ 19.830.000,00

R$ 11.100.000,00

2016

R$ 24.900.000,00

R$ 5.700.000,00

2015

R$ 24.450.000,00

-R$ 6.840.000,00

2014

R$ 21.480.000,00

R$ 2.340.000,00

2013

R$ 19.110.000,00

-R$ 360.000,00

Tabela de rendimento de 300 milhões na poupança nos últimos 10 anos.

Quanto rende a Poupança hoje?

Antes de mostrar quanto rendem 100 milhões de reais, é importante explicar como funciona o rendimento da Poupança.

A caderneta de Poupança é uma das opções de investimento mais populares no Brasil devido à sua facilidade de acesso e desconhecimento da população de outras alternativas.

Para descobrir o rendimento da Poupança, basta ter conhecimento de duas informações: os valores da taxa Selic (taxa básica de juros definida pelo Banco Central) e da Taxa Referencial (TR) – valor da média ponderada das taxas de juros praticadas pelos principais bancos comerciais do país.

O rendimento da poupança, então, será:

Quando a taxa Selic é maior que 8,5% ao ano, a caderneta de Poupança oferece um rendimento mensal de 0,5% somado à TR.

Quando a taxa Selic está abaixo de 8,5% ao ano, o rendimento mensal da caderneta de Poupança é de 70% do valor anual da Selic somado à Taxa Referencial (TR).

Com a Calculadora de Rendimento da Poupança da Mobills, por exemplo, você pode descobrir quanto ganharia hoje com sua caderneta de Poupança, preenchendo apenas alguns dados rapidamente. Veja a seguir:

Para aqueles que adotam uma estratégia de investimento orientada pelo horizonte de longo prazo, é fundamental compreender a rentabilidade da caderneta de Poupança em períodos mais extensos, uma vez que os juros compostos dependem diretamente disso.

Além desse aspecto, é imprescindível analisar a taxa real de retorno da Poupança, que representa o rendimento efetivo descontando a inflação anual.

Afinal, de nada adianta um rendimento milionário se, ano após ano, você perde poder de compra. Isso terá um impacto significativo na sua qualidade de vida e de seus dependentes.

Abaixo, no gráfico, são apresentados os valores correspondentes a esses indicadores nos últimos anos:

Quais investimentos rendem mais que a Poupança?

Assim, é fundamental notar que, mesmo para investidores de alta renda com patrimônios significativos, a perda de valor ao longo dos anos, devido à inflação, pode ser alta quando a Poupança é o veículo de investimento escolhido.

A razão pela qual devemos priorizar o ganho real, em vez de simplesmente considerar o rendimento nominal, reside na chave para o crescimento patrimonial.

A verdadeira riqueza é gerada quando seus ativos financeiros superam a erosão do poder de compra. No horizonte de longo prazo, esse fator se traduz em diferenças consideráveis.

Portanto, além de saber quanto rendem 100 milhões na poupança, é de extrema importância manter uma carteira de investimentos diversificada, abrangendo tanto ativos de Renda Fixa quanto participações em ações na Bolsa de Valores.

Isso permitirá não apenas aproveitar o potencial de valorização de ativos, mas também gerar renda passiva através de dividendos, juros e proventos, entre outros.

Renda Fixa

Nos investimentos classificados como Renda Fixa, você pode diversificar em:

1. Títulos Públicos (Tesouro Direto): alternativas como o Tesouro Selic, Tesouro RendA+ e Tesouro IPCA+ oferecem juros maiores que Poupança, indexados à taxa básica de juros e à inflação, mantendo o menor risco para os mais conservadores.

2. CDB (Certificado de Depósito Bancário): os títulos de CDB de bancos grandes e sólidos podem retornar juros mais vantajosos, sobretudo em prazos alongados. Eles seguem a taxa do CDI, que vimos acima no gráfico. Veja como em todos os anos ela supera a caderneta.

3. LCIs e LCAs (Letras de Crédito Imobiliário e do Agronegócio): papéis com vantagens fiscais (isenção de IR) e são atrativos para investidores milionários.

Renda Variável e Fundos de Investimentos

Na Bolsa de Valores e nos Fundos de Investimentos:

1. Ações, ETFs e BDRs:investir em ações de empresas bem selecionadas, fundos de índices e companhias estrangeiras atrela o seu patrimônio a investimentos de alto valor.

2. Fundos de Investimentos: Fundos de ações, internacionais, multimercados e outros diversificam seu patrimônio e você ainda conta com um gerente profissional para cuidar da estratégia.

3. Mercado de câmbio: diversificar em divisas de outros países ou fundos cambiais pode ser uma ótima opção para dolarizar o patrimônio.

4. Fundos imobiliários (FIIs): ganhe renda passiva isenta de IR com FIIs que exploram os melhores e variados tipos de imóveis comerciais.

Logo, torna-se imprescindível que investidores com um patrimônio considerável levem em consideração seu perfil de risco, objetivos financeiros e horizonte de investimento ao selecionar alternativas que superem os rendimentos da Poupança.

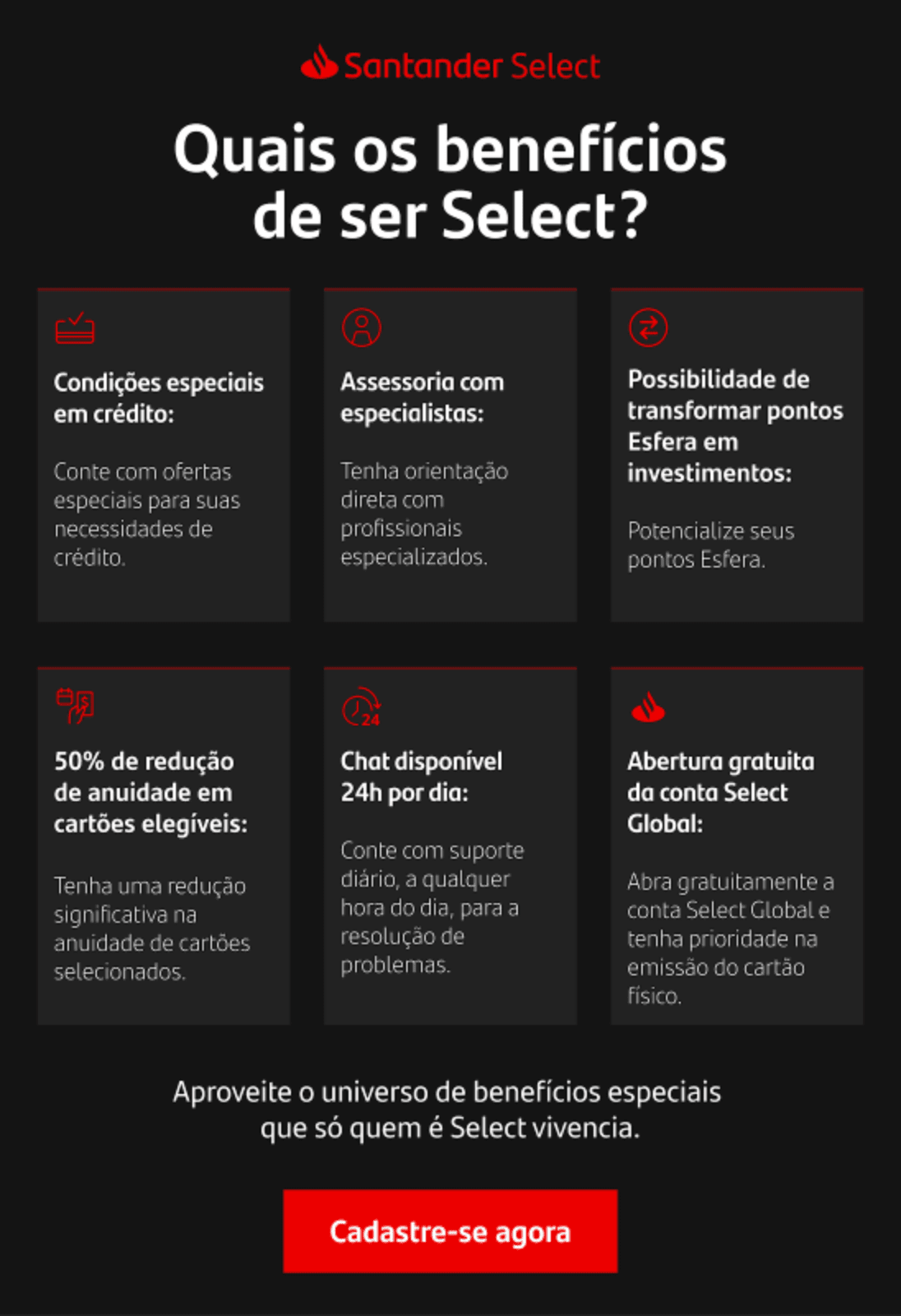

Santander Select: a melhor conta para investidores alta renda

Para otimizar ainda mais seus retornos, os investidores de alta renda podem explorar os benefícios do Santander Select.

Esta modalidade oferece acesso a uma variedade abrangente de produtos financeiros diferenciados, juntamente com orientação especializada e soluções personalizadas.

O Santander Select abarca desde investimentos em Renda Fixa até produtos no mercado de ações, proporcionando aos investidores de alta renda a capacidade de diversificar suas carteiras e buscar rendimentos superiores.

Investidor buy & holder, jornalista, escritor, graduando em ciências econômicas, estrategista de conteúdo e especialista em gestão estratégica da comunicação e comunicação digital e mídias sociais.

Este site usa cookies e dados pessoais de acordo com nossa Política de Cookies e, ao continuar navegando neste site, você declara estar ciente dessas condições.