Renda fixa é uma classe de ativos cujo parâmetro de rentabilidade pode ser conhecido de antemão, no momento da aplicação.

Dessa forma, é possível ter uma noção muito mais clara de quanto será nosso rendimento no vencimento.

Nesse sentido, o retorno de um título de renda fixa pode ser baseado em uma taxa fixa, indexado a um índice de referência ou híbrido.

Além disso, o investimento em renda fixa consiste em uma operação de empréstimo cujo credor é o investidor e o devedor pode ser o governo ou uma empresa do setor financeiro ou não.

Qual a diferença entre renda fixa e renda variável?

Nos ativos de renda variável, não é possível dimensionar o retorno do investimento, pois este vai depender das expectativas do mercado, principalmente no curto prazo.

Por conta dessa diferença principal, os ativos de renda fixa são menos arriscados, pois a incerteza é muito menor.

Ademais, na renda variável, é possível encontrar produtos com vencimento ou não e existem várias formas de ganhar dinheiro.

Na renda fixa, todos os títulos têm vencimento e o rendimento é baseado em uma taxa de juros compostos que será paga no momento do resgate.

Como funciona o investimento em renda fixa?

Como foi dito, a renda fixa consiste em uma operação de empréstimo em que o investidor é o credor.

Nesse sentido, a empresa emissora do título o utiliza para captar recursos que serão aplicados em suas atividades.

Por exemplo, um banco pega emprestado dos investidores a uma taxa menor e empresta aos seus clientes a uma taxa maior.

Além disso, no momento que o investidor empresta o dinheiro, ele já sabe todos os detalhes do contrato, como: quando receberá de volta, se pode resgatar antes do vencimento e qual será o fator multiplicativo do seu dinheiro.

Por conta dessa maior previsibilidade sobre o resultado da operação, a renda fixa costuma ser menos arriscada que outros tipos de investimento.

Contudo, ainda há riscos e nós vamos conhecer os principais agora.

Riscos da renda fixa

Conhecer os riscos de um investimento é fundamental para se tomar uma decisão racional e eficiente. Por isso, precisamos refletir um pouco sobre os riscos da renda fixa e como minimizá-los.

Risco de crédito

Qual é o principal risco de uma operação de empréstimo? É o risco de calote, ou seja, a possibilidade de não reaver o dinheiro de volta.

Para minimizar esse risco, você precisa analisar a solidez financeira da empresa emissora e se certificar que ela tem capacidade de te pagar.

Risco de mercado

Muitos títulos têm liquidez antes do vencimento, então você poderá vender seu título para o emissor ou no mercado secundário para outro investidor.

Contudo, quando você vende no mercado, você o fará pelo preço atual, que pode ser menor do que o que você pagou.

Para minimizar esse risco, você pode escolher um título indexado à Selic, que atualmente está em 12,25%, ou ao CDI, que atualmente está em 12,15%, ou investir antes das taxas de mercado começarem a cair.

Produtos da renda fixa

Agora, vamos conhecer os principais títulos de renda fixa e suas características principais. Dessa forma, poderemos compará-los e escolher o mais adequado às nossas necessidades.

Títulos públicos

Os títulos públicos são negociados na plataforma do Tesouro Direto e são considerados os investimentos mais tradicionais e seguros do país.

Esse baixíssimo risco advém da capacidade do governo de honrar o acordo com os investidores e da alta liquidez dos títulos.

Além disso, há uma grande variedade de opções, com títulos que pagam juros semestrais e com diferentes parâmetros de rentabilidade.

Ademais, existem muitas opções nas melhores corretoras, inclusive CDBs com liquidez diária, com diferentes características.

Por fim, os CDBs são cobertos pelo Fundo Garantidor de Crédito, o que representa uma segurança a mais para o investidor.

Debêntures

As debêntures são muito parecidas com os CDBs, mas a diferença é a empresa emissora, que é de fora do setor financeiro.

Além disso, diferente dos CDBs, as debêntures não podem ter um vencimento inferior a 12 meses. Por isso, não são recomendadas para objetivos de curto prazo.

LCI e LCA

As LCIs e LCAs são Letras de Crédito do setor imobiliário e agrícola, respectivamente. Basicamente, são títulos usados para captar recursos para esses setores e com lastro em ativos reais.

Contudo, eles têm um diferencial, que é a isenção de Imposto de Renda, pois o governo quer incentivar ambos os setores da economia.

LCD

A Letra de Crédito de Desenvolvimento (LCD) é um novo título de Renda Fixa, com o objetivo de fomentar investimentos em indústria, inovação e infraestrutura.

Semelhante às Letras de Crédito apresentadas anteriormente – LCI e LCA – a LCD é emitida exclusivamente por bancos de desenvolvimento econômico do país, como é o caso do BNDES.

CRI e CRA

Os CRIs e CRAs são Certificados de Recebíveis Imobiliários e Agrícolas, respectivamente. Eles são emitidos por empresas securitizadoras que “empacotam” os valores a receber de um empreendimento e ofertam aos investidores.

Por serem de setores importantes para o país, construção civil e agricultura, o governo também isenta esses títulos do pagamento do Imposto de Renda.

Fundos de investimento de renda fixa

Os fundos de investimento são produtos financeiros que reúnem os recursos de vários investidores e os aplicam em conjunto no mercado financeiro.

Dentre as várias classes, existem os fundos de renda fixa, e, dentre estes, existem algumas subclasses que precisamos conhecer:

Curto prazo;

Referenciado;

Simples;

Dívida externa; e

Crédito privado.

Naturalmente, cada um desses fundos tem objetivos e características diferentes. De todo modo, o investidor terá muitas opções para escolher a mais adequada.

Existem outros títulos de renda fixa, mas nós conhecemos os principais. Por isso, estamos aptos a começar a fazer simulações com esses ativos.

Calculadora de renda fixa

Que tal poder simular um investimento em renda fixa e/ou comparar duas aplicações de renda fixa para descobrir qual é a melhor?

Via de regra, os títulos de renda fixa seguem a Tabela Regressiva de Imposto de Renda cuja alíquota decresce ao passar do tempo, conforme mostrado a seguir:

Tempo com o título

Alíquota

Até 180 dias

22,5%

De 181 a 360 dias

20%

De 361 a 720 dias

17,5%

A partir de 721 dias

15%

Tabela Regressiva de Imposto de Renda

Contudo, alguns títulos têm isenção de Imposto de Renda, que são:

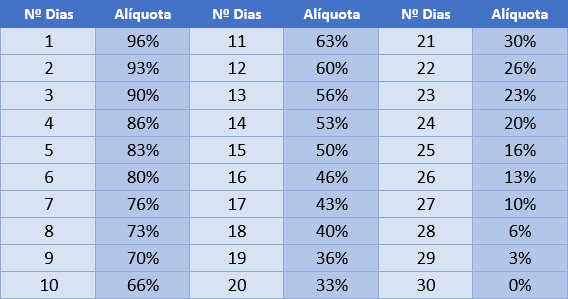

Além disso, se você ficar menos de 30 dias com o título, terá que pagar IOF, conforme tabela a seguir:

Tabela IOF da Renda Fixa

Por fim, é importante lembrar que tanto o Imposto de Renda quanto o IOF irão incidir apenas sobre o rendimento, nunca sobre o saldo total.

De todo modo, você não precisa se preocupar em recolher esses tributos, pois eles já são descontados na fonte.

Como investir em renda fixa?

Para investir em renda fixa, é preciso ter conta em uma instituição financeira que te dê acesso a esses ativos, como o Sofisa Direto, uma conta digital que ofereça esses produtos.

Entretanto, a melhor opção mesmo é abrir conta em uma corretora de valores, como a Toro, pois ela te dará acesso a uma gama maior de ativos.

Por exemplo, se você tem objetivos de acumular recursos para fazer uma viagem em um ano, você não vai comprar um título com uma liquidez superior a esse período.

Vale a pena investir em renda fixa?

Sem dúvidas, vale a pena investir em renda fixa, por conta de suas inúmeras vantagens:

Risco menor;

Menor volatilidade;

Diversificação;

Valorização nas crises; e

Facilidade de compreensão.

Dessa forma, mesmo em momentos de baixa na taxa de juros, a renda fixa é importante em uma carteira de investimentos.

Por isso, defina qual será a parcela do seu portfólio que estará alocada nessa classe de ativos e busque essa proporção.

Além disso, é importante lembrar que a renda fixa é ideal para objetivos de curto prazo, como fazer uma viagem, trocar de carro, comprar um celular etc.

Utilizamos cookies para melhorar sua experiência em nosso site e direcionar conteúdos relevantes para você. Ao continuar, você concorda e aceita nossa Política de Privacidade. Se preferir, informe quais cookies você permite utilizarmos clicando aqui

Cookies são arquivos que auxiliam no reconhecimento do seu acesso em nosso site. Com eles, a gente consegue personalizar e melhorar sua experiência, sugerir conteúdos, além de facilitar a navegação de forma segura. Abaixo, explicamos quais são os tipos de Cookies que usamos por aqui e o que eles fazem. Para saber mais informações, consulte nossa Política de Privacidade.

![Fundos de Investimento: Como Investir [Guia Completo]](https://www.mobills.com.br/blog/wp-content/uploads/2021/07/fundos-de-investimento-ativo-260x210.jpg)