Investir em LCI e LCA é uma das melhores formas de aplicar seu dinheiro na renda fixa e alcançar uma rentabilidade interessante. Não à toa, esses ativos se tornaram tão populares entre os investidores.

Contudo, para termos um ótimo desempenho com nossos investimentos e tomarmos as melhores decisões, é necessário estudarmos e analisarmos bastante a aplicação.

Por isso, vamos te mostrar tudo que você precisa saber para investir com consciência em LCI e LCA. Então, leia o artigo até o final e conheça mais sobre as Letras de Crédito!

O que é LCI e LCA?

A LCI é uma Letra de Crédito Imobiliário e uma LCA é uma Letra de Crédito do Agronegócio.

Elas são títulos de crédito emitidos por instituições financeiras vinculados ao setor imobiliário e agrícola, respectivamente.

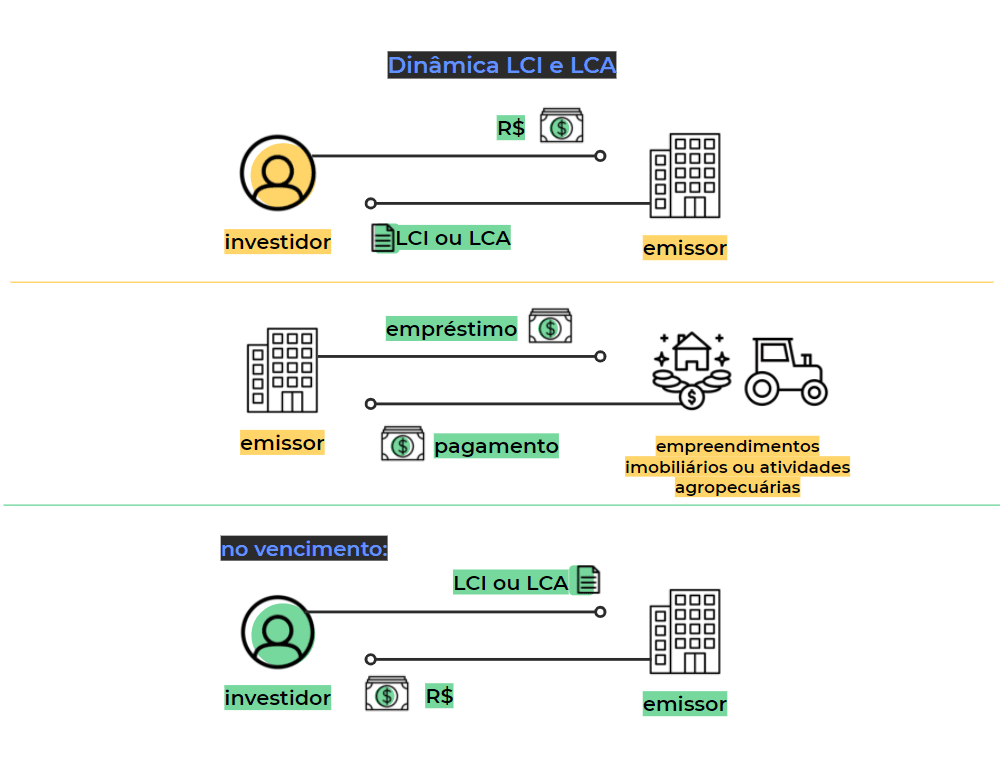

Como todo título de renda fixa, a LCI e LCA consistem em uma operação de empréstimo em que o emissor e devedor é uma instituição financeira.

Essa instituição cobra uma taxa maior para emprestar os recursos que foram captados através dessas letras de crédito do que aquela que ela vai remunerar o investidor.

A seguir, tem uma ilustração sobre a dinâmica da LCI e LCA:

Dinâmica da LCI e LCA

Qual a diferença entre LCI e LCA?

A diferença entre uma LCI e uma LCA é o lastro.

Na LCI, o lastro vem dos empreendimentos imobiliários, que precisam de recursos para garantir o andamento das obras.

Por outro lado, o lastro da LCA são direitos creditórios do agronegócio, financiamentos e empréstimos concedidos a produtores rurais, cooperativas ou terceiros vinculados ao setor agrícola.

O setor agrícola envolve as atividades desenvolvidas pelos fornecedores de sementes, serviços, equipamentos, industrialização e comercialização da produção agropecuária, além da pecuária e agricultura.

Dessa forma, podemos perceber que tanto as LCIs quanto as LCAs são papéis cuja emissão depende de uma operação calcada na economia real que possa servir de lastro.

Depois de entender o que é LCI e o que é LCA, podemos comentar sobre os passos para investir nesses títulos.

Passo a passo para investir em LCI e LCA

Investir em LCI e LCA é bem simples: basta ter uma conta em uma corretora de valores, transferir dinheiro e escolher o título.

O ideal é que você escolha uma corretora que tenha uma vasta quantidade de produtos financeiros para que você tenha mais opções de títulos para escolher.

Depois de escolher a corretora, é só transferir o dinheiro e escolher o título em que aplicar.

Essa última parte precisa de um pouco mais de atenção, pois você precisa levar alguns pontos em consideração, como:

Valor mínimo necessário;

Liquidez;

Data de vencimento;

Rentabilidade; e

Riscos envolvidos.

Essa checklist é indispensável para que você escolha um título que esteja de acordo com seu perfil de investidor, com seus objetivos e com sua estratégia.

É importante lembrar que as letras de crédito costumam ter um investimento inicial um pouco maior que um título público ou um CDB.

Na corretora Toro Investimentos, você tem dezenas de opções de títulos de LCI e LCA, com níveis de risco, liquidez, rentabilidades e investimentos mínimo diferentes.

Portanto, você pode aplicar filtros e classificar os títulos de acordo com qualquer uma dessas características, para que você possa escolher a letra de crédito mais adequada.

Como são títulos de renda fixa, é possível simular o rendimento de uma LCI e LCA.

Para isso, basta considerar o investimento inicial, aportes mensais, o parâmetro de rentabilidade e o vencimento.

Você pode fazer isso de duas formas: manualmente ou usando algum simulador próprio para esse tipo de cálculo. Naturalmente, a última forma é a mais simples e fácil de ser feita.

Esse simulador te mostra qual foi o valor total aplicado no período, os juros obtidos no período e o saldo líquido final. Além disso, você pode ver a evolução do seu rendimento em forma de gráfico e tabela.

Mas, fique atento. Existem títulos que rendem uma porcentagem do CDI e, como não é possível prever as oscilações dessa taxa, a simulação pode não ser perfeita.

Por exemplo, um título que rende 105% do CDI vai render sempre essa porcentagem sobre o valor da taxa DI. Contudo, só temos como saber qual é o valor da taxa hoje, não daqui a um ou dois anos.

De qualquer forma, podemos supor uma letra de crédito com as seguintes características:

Investimento inicial: R$ 1.000,00;

Aporte mensal: R$ 100,00;

Prazo: 5 anos; e

Taxa prefixada: 6% ao ano.

Nesse caso, nossa operação terá o seguinte resultado:

Simulador de Investimento da Mobills

Características das LCIs e LCAs

Pronto, agora que você já entendeu a definição básica das LCIs e LCAs e como investir nelas, podemos nos aprofundar um pouco mais e entender alguns detalhes importantes.

Sempre que vamos avaliar a viabilidade de um investimento ou projeto, precisamos levar em consideração três fatores: retorno, risco e liquidez.

Apesar de os critérios de avaliação variarem de acordo com cada ativo, esses fatores precisam sim ser levados em consideração.

Como estamos falando de letras de crédito, vamos conhecer suas características para podermos avaliar esses fatores.

Rentabilidade

Como a maioria dos títulos de renda fixa, as LCIs e LCAs têm três parâmetros de rentabilidade: prefixada, pós-fixada e mista.

No primeiro caso (prefixada), o título vai render de acordo com uma taxa fixa que é definida no momento da aplicação e que não vai variar durante todo o período.

Nos ativos pós-fixados, o retorno estará atrelado a um índice de referência, sendo a taxa DI o mais comum.

Então, é muito provável que você encontre títulos que rendem uma porcentagem do CDI, ou seja, uma porcentagem da taxa DI.

Por fim, existe a rentabilidade mista, que tem uma parte prefixada e outra pós-fixada. Nesse caso, o mais comum são ativos que rendem a inflação mais uma taxa fixa.

Mas, fique atento! Mesmo que os títulos variem de acordo com taxas que são positivas, você ainda pode ter prejuízo.

Essa possibilidade existe pela opção que nós temos de resgatar nosso título antes do vencimento.

A questão é que o título será resgatado pelo preço vigente no mercado naquele momento, que, dependendo das expectativas do mercado, pode estar abaixo do preço que pagamos na aquisição do título.

Além disso, se você resgatar antes do período de carência, não vai ganhar rentabilidade nenhuma.

Portanto, é muito importante que você observe todos esses detalhes para otimizar seu retorno com as letras de crédito.

Segurança

Como todo título de renda fixa, as LCIs e LCAs estão sujeitas ao risco de crédito, que é a incerteza quanto ao recebimento do valor emprestado.

No caso desses títulos, você está exposto ao risco das atividades que lastreiam o título e à liquidez da instituição que emitiu o título.

Apesar disso, as letras de crédito são investimentos seguros, pois é muito raro um caso de calote por parte da emissora.

De qualquer modo, é muito importante que você verifique a confiabilidade da instituição que está emitindo o título.

Além disso, as LCIs e LCAs contam com cobertura do FGC.

O Fundo Garantidor de Crédito é uma associação civil que busca proteger investidores no âmbito do sistema financeiro nacional e prevenir o risco de uma crise bancária sistêmica.

Em outras palavras, é um mecanismo que garante aos clientes das instituições financeiras associadas a recuperação do patrimônio investido, no caso de falência.

Nesse sentido, caso haja uma falência do banco para o qual você emprestou dinheiro, você está assegurado em até R$ 250.000,00.

Liquidez

A liquidez nada mais é do que a velocidade e a facilidade com que um ativo pode ser convertido em dinheiro sem que haja perda significativa do valor.

No caso das letras de crédito, a liquidez vai variar de título para título.

Isso significa que existe LCI ou LCA que pode ser resgatada em um ano como existe aquelas que podem ser resgatas somente após seis, sete anos.

Como as operações que lastreiam esses títulos são de prazo maior, é quase impossível encontrar letras de crédito com liquidez inferior a 12 meses.

De todo modo, é importante que você escolha um título que esteja adequado aos seus objetivos e metas financeiras.

Por exemplo, se você quer juntar dinheiro para viajar dentro de um ano, não faz sentido aplicar em uma LCI que tenha liquidez superior a esse período.

Da mesma forma, se você pretende deixar seu dinheiro parado durante muitos anos, o ideal é que você escolha títulos mais longos, pois estes costumam ter uma rentabilidade melhor.

Essa rentabilidade é maior porque existe uma relação liquidez-retorno.

Se uma instituição financeira quiser captar seus recursos e demorar mais para te devolver, ela precisa te oferecer um rendimento maior por isso.

Logo, se você quiser ter uma rentabilidade maior, pode optar por LCIs ou LCAs que tenham liquidez menor.

Imposto de Renda

Um dos maiores atrativos das letras de crédito, sem dúvida, é a isenção de imposto de renda.

Esses ativos fazem parte do seleto grupo de títulos de renda fixa em que não há incidência de tributos sobre o rendimento

Isso acontece porque o governo deseja incentivar o desenvolvimento do setor imobiliário e agrícola do nosso país.

Por isso, ele isenta as letras de crédito de impostos para facilitar a captação e o investimento de recursos.

Vantagens e desvantagens do investimento

As letras de crédito são famosas pelas suas várias vantagens.

Dentre essas vantagens, isenção de imposto de renda sobre os rendimentos é a principal, pois faz com que o rendimento líquido da operação seja maior.

Além disso, as LCIs e LCAs são ideais para quem deseja aplicar em títulos de renda fixa por um prazo mais longo.

E existe a cobertura do FGC, o que dá uma segurança a mais para o investidor.

Por fim, podemos citar a vantagem das letras de crédito serem excelentes instrumentos de diversificação, pois você se exporá a títulos de renda fixa lastreados em ativos reais.

Por outro lado, não existem muitas opções de títulos para quem deseja aplicar por menores períodos, fazendo, assim, com que esse ativo não seja recomendado para quem tem metas de curto prazo.

Dúvidas frequentes sobre o assunto

LCA e LCI é renda fixa ou variável?

As LCIs e LCAs fazem parte da classe de renda fixa, pois é possível determinar, no momento da aplicação, qual será o parâmetro de rentabilidade e o prazo da operação.

Por outro lado, nos ativos de renda variável, essa mensuração do retorno não é possível. Isso porque o retorno dessa classe se dá pela variação dos preços dos ativos que oscilam de acordo com as expectativas do mercado.

Onde investir em LCI e LCA?

Grande parte das corretoras oferecem LCIs e LCAs para seus clientes. Contudo, existem aquelas instituições que têm uma variedade maior de títulos, por exemplo: XP Investimentos, Toro, Rico, e Easynvest.

Como escolher uma boa LCI ou LCA?

Uma boa letra de crédito é aquela que vai corresponder nossas expectativas de retorno e liquidez.

Portanto, ao investir nesse tipo de ativo, verifique se o prazo do título está de acordo com seus objetivos financeiros e se o retorno compensa o risco assumido.

Quando falamos de risco, nos referimos ao risco de crédito e ao risco de liquidez.

Então, o retorno deve compensar o risco de você não receber o dinheiro de volta e ao fato de você deixar seu dinheiro muito tempo parado.

Nesse sentido, é preciso verificar, além do prazo e da rentabilidade, a confiabilidade da instituição emissora da LCI ou da LCA.

Como diminuir os riscos do investimento?

Existem duas formas principais diminuir o risco de se investir em um título de renda fixa.

A primeira forma é verificando o rating da instituição emissora do título no site do Banco Data. Isso porque o rating é uma classificação de risco de crédito das instituições.

Mesmo que você escolha uma letra de crédito com baixo risco, é importante diversificar seus investimentos em mais de um título, principalmente se o valor aplicado for muito alto.

Além de você não ultrapassar o limite do FGC, você ainda vai dividir seus recursos em mais de uma instituição, o que diminui as chances de perda total.

Como resgatar a LCI ou LCA?

O resgate de uma LCI ou de uma LCA só é possível se a liquidez do título for inferior ao prazo do vencimento.

Além disso, caso seja possível resgatar antes do vencimento, será necessário esperar pelo menos 90 dias, que é o prazo mínimo para resgate.

Se as condições forem atendidas, ficará disponível a opção de resgate do seu título na plataforma da corretora que você utilizou para investir.

Lembrando que, em alguns casos, esse resgate também pode ser agendado de antemão.

Feito esse processo, em no máximo dois dias úteis, o dinheiro estará na sua conta.

Vale a pena investir em LCI e LCA?

Se você escolher uma letra de crédito porque está de acordo com sua estratégia, vale muito a pena.

Isso porque, além da segurança, esses títulos costumam oferecer rentabilidades bastante atrativas.

Então, para quem quer alcançar um retorno maior com a renda fixa e/ou investir com prazo mais longos, as LCIs e LCAs são largamente recomendadas.

Acrescido a isso, é importante sempre lembrar de verificar o rating do emissor e diversificar o patrimônio.

Dessa forma, e com disciplina, seus objetivos serão tranquilamente alcançados.

Escrito por Marcos Moraes

Especialista em Investimentos

Marcos Vitor é consultor financeiro, economista (UFC), analista CNPI (APIMEC), especialista em investimentos (ANBIMA) e acredita no poder da educação financeira para transformar vidas.

Utilizamos cookies para melhorar sua experiência em nosso site e direcionar conteúdos relevantes para você. Ao continuar, você concorda e aceita nossa Política de Privacidade. Se preferir, informe quais cookies você permite utilizarmos clicando aqui

Cookies são arquivos que auxiliam no reconhecimento do seu acesso em nosso site. Com eles, a gente consegue personalizar e melhorar sua experiência, sugerir conteúdos, além de facilitar a navegação de forma segura. Abaixo, explicamos quais são os tipos de Cookies que usamos por aqui e o que eles fazem. Para saber mais informações, consulte nossa Política de Privacidade.

Defina os tipos de Cookies que podemos usar:

Notifications

A avaliação Mobills de produtos financeiros é determinado por nosso time editorial.

A avaliação Mobills de produtos financeiros é determinado por nosso time editorial.

![CDI acumulado – Gráfico da taxa DI [Atualizado]](https://www.mobills.com.br/blog/wp-content/uploads/2022/07/cdi-acumulado.jpg)