Regra 50 30 20: o que é e como utilizar para otimizar as finanças?

O método 50 30 20 é uma técnica bastante eficaz de organizar o orçamento. Por isso, confira o conteúdo e organize sua vida financeira de modo mais simples e prático!

Definir um planejamento financeironem sempre é fácil, por isso, existem algumas técnicas de organização para facilitar o processo, como é o caso da regra 50 30 20.

Antes de te apresentarmos esse modelo de orçamento, é importante lembrar que a elaboração de um plano financeiro deve ser vista como uma ferramenta de otimização da renda, além de uma forma de se programar para pagar as contas em dia.

Ou seja, no seu orçamento pessoal é possível fazer uma previsão de gastos para cada categoria de despesa, tudo de acordo com as suas necessidades.

É nesse sentido que surge o método 50-30-20, que ajuda a dividir e organizar o salário por meio da definição de percentuais para cada categoria de gastos.

Quer entender melhor como usar esse método na prática? Então, leia este artigo até o final e descubra como organizar sua vida financeira pode ser simples!

Regra 50 30 20: o que é?

A regra 50 30 20 é, de maneira simples, um método de distribuição de renda. Ou seja, ele sugere uma forma ideal de utilização do nosso dinheiro.

Nesse caso, vamos considerar 3 categorias de gastos principais.

Necessidades: o modelo sugere que utilizemos 50% da nossa renda com gastos essenciais. Logo, devem estar incluídas nessa categoria despesas necessárias para nossa subsistência básica, como por exemplo, aluguel, alimentação, transporte etc.;

Desejospessoais:todos os gastos com bens de consumo e serviços que não forem essenciais devem estar incluídos nessa categoria. Além disso, o valor máximo deve corresponder a 30% da renda;

Poupança e pagamento de dívidas: com 80% dos seus ganhos comprometidos nas categorias anteriores, está na hora de separar uma parte da sua renda para quitar dívidas, montar uma reserva financeira ou diversificar a carteira de investimentos. Esta parcela representa suas economias e metas financeiras, sendo assim, deve representar pelo menos 20% da renda.

Simples, concorda? Basta separar seus gastos de forma objetiva nas três categorias acima e observar se eles obedecem aos percentuais da regra 50 30 20.

Assim, se encontrar valores mais altos nas duas primeiras categorias, ajuste seus gastos fazendo redução ou cortes, a fim de gastar sempre menos do que ganha.

Já na terceira categoria, o raciocínio é “quanto mais melhor”. Por exemplo, se você consegue poupar 50% da sua renda e viver confortavelmente com percentuais de 30 e 20 nas duas primeiras classes de despesas apresentadas, ótimo!

Significa que você atingirá suas metas e liberdade financeira mais rápido.

Dessa forma, mantenha a seguinte lógica em mente: as duas primeiras categorias apresentam valores máximos de gastos, já a terceira que representa o que deve economizar no mês, o percentual é o mínimo.

Como organizar o salário com o método 50 30 20?

Agora que você já sabe o que é e como funciona o método 50 30 20, é hora de saber como organizar o salário utilizando essa técnica.

Para isso, é importante considerar o seu salário líquido, que é o seu salário bruto depois de feitos os descontos.

Já sabe quanto recebe de fato? Então, aprenda agora detalhadamente como usar essa regra de organização das finanças.

50% para gastos essenciais e de primeira necessidade

Para começar a aplicar o método 50 30 20 é importante conhecer todos os seus gastos nesta categoria e adequá-los o mais rápido possível aos 50%.

A maioria das pessoas, que não possuem nenhum controle de gastos, ao começarem a fazer as contas do que gastam, perceberão que suas despesas extrapolam os percentuais do método.

E, é bem provável, que a maior parte chegue, também, à conclusão de que seus orçamentos estão divididos em proporções como 70-30, sem nenhuma parcela reservada para objetivos financeiros.

Então, o que pode ser considerado como gastos essenciais?

De forma geral, despesas com:

Aluguel;

Alimentação;

Educação;

Saúde;

Conta de água;

Conta de energia;

Gás de cozinha;

Transporte; etc.

A categoria pode ser mais ou menos abrangente a depender das suas necessidades, por exemplo, para alguém que trabalha no modelo home office a conta da internet é um item de primeira necessidade, pois sem a mesma não há renda.

Dica extra

Pode acontecer, é claro, das despesas essenciais serem maiores que 50%. No entanto, é possível rever alguns gastos, como a conta de telefonia, água ou luz.

Por isso, para economizar, você pode:

Procurar promoções no supermercado;

Ser mais econômico (a) com água e energia;

Economizar com telefonia.

30% para desejos e gastos supérfluos

Nesta categoria estão os gastos com os bens de consumo considerados supérfluos que representam os itens que trazem satisfação imediata ao consumidor, mas podem levar-nos ao descontrole financeiro.

Sendo assim, devemos ter um cuidado especial, pois muitas vezes é nesta categoria que surgem os problemas.

Por exemplo, o endividamento causado pela falta de compatibilidade dos seus ganhos com os seus gastos, acúmulo de parcelas no cartão de crédito e consumismo.

Para evitar tanto as dívidas quanto sair da regra 50 30 20, é essencial viver um padrão de vida de acordo com os seus ganhos. Na verdade, o ideal é viver “um degrau abaixo”, pois isso irá garantir a economia dos 20% da renda.

Portanto, para fecharmos esse tópico, vamos citar exemplos que se encaixam como desejos:

Viagens;

Serviços de streaming ou TV a cabo;

Lazer (restaurante, cinema, dentre outros);

Compras de produtos não essenciais.

Dica extra

Analisando rapidamente a lista acima, é possível perceber que todos esses gastos podem contar com a possibilidade de cortes rápidos.

Então, para se adequar ao método 50 30 20 de organização do orçamento, basta cancelar serviços ou diminuir pacotes, por exemplo.

20% para pagamento de dívidas ou investimentos

Esta categoria será uma novidade para a maior parte dos adeptos dessa forma de organização financeira, levando em consideração que não é um hábito do brasileiro constituir reservas nem economizar parte do que ganha.

Além de valores destinados a constituir uma poupança, aqui também devem estar incluídas as parcelas de financiamentos imobiliários ou automotivos, eventuais empréstimos e contas em atraso.

O percentual de 20% do seu planejamento financeiro deve ser destinado primeiramente à quitação de dívidas, se houver.

Com as contas em ordem, o aconselhável é que comece a construir a reserva de emergência, que é um valor correspondente a pelo menos 6 meses dos seus gastos mensais.

Ou seja, se você gasta R$1.000 por mês, recomendamos que tenha pelo menos R$6.000 guardados para imprevistos.

Na prática, a reserva financeira é um “colchão financeiro” para um momento de necessidade como uma emergência de saúde, a perda inesperada de um emprego e outras fatalidades que podem acontecer.

Ela servirá para que você não precise recorrer a empréstimos, evitando pagar altas taxas por isso.

Dica extra

Primeiramente, procure quitar as dívidas com esse percentual, caso você tenha. Logo após isso, comece a sua reserva de emergência para que assim, em eventuais imprevistos, você possa seguir com tranquilidade.

Utilizando o método 50 30 20 na prática

Primeiramente, vale deixar claro que é possível flexibilizar os percentuais, principalmente nos primeiros meses de implementação.

Então, você pode decidir como utilizá-lo, mas o conselho é que seu objetivo seja sempre se manter dentro dos percentuais de 50 e 30 e, se possível, diminuí-los para aumentar a representação das categorias dos 20%.

Se você tem dúvidas sobre os valores das divisões, é possível utilizar uma calculadora de porcentagem e fazer o cálculo preciso do quanto gastar em cada uma das categorias.

Então, a seguir, vamos ver como fazer um orçamento utilizando a regra dos 50 30 20 em um passo a passo simples?

1. Calcule os percentuais com base na renda líquida

A renda que você deve usar para calcular os percentuais é a proveniente dos seus ganhos depois das deduções, ou seja, o salário líquido.

Dessa forma, é preciso que do valor bruto do seu salário sejam retirados:

Descontos em folha (vale transporte, coparticipação em plano de saúde, dentre outros);

Impostos;

Tarifas bancárias.

Para o trabalhador com carteira assinada é simples saber qual seu salário líquido: basta analisar sua folha de pagamento mensal.

Para autônomos, no entanto, é preciso um cuidado maior, já que para se chegar na renda líquida é necessário primeiro descobrir qual foi o lucro.

Assim, separe todas as despesas e receitas operacionais, subtraia os impostos, que na maior parte das vezes é o Simples Nacional, eo resultado é seu lucro.

2. Conheça seus principais gastos

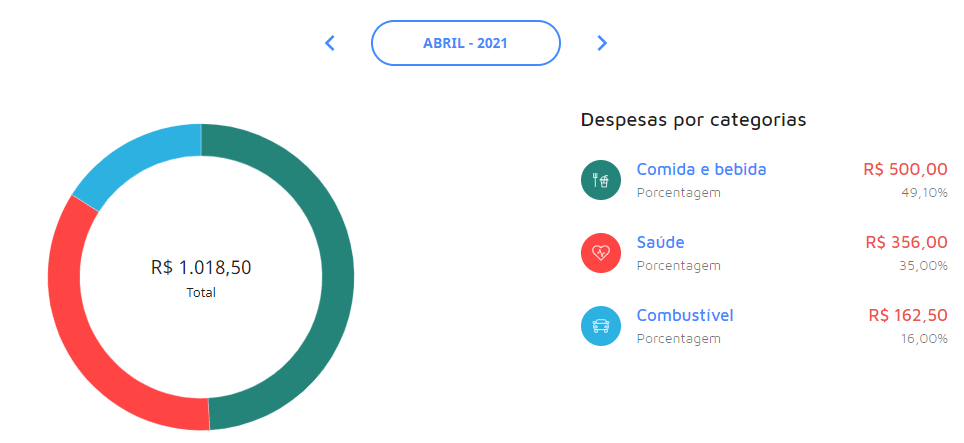

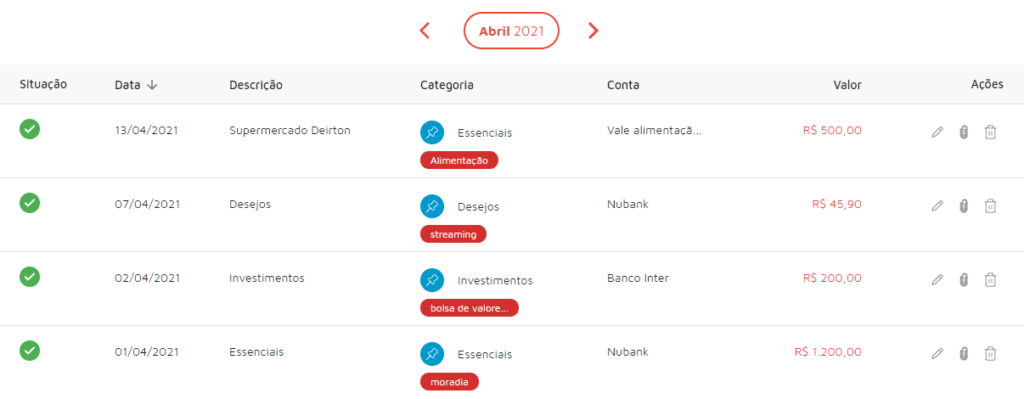

Por meio de um gerenciador financeiro fica muito mais fácil conhecer seus principais gastos e escolher o melhor método de distribuição de renda para você.

No Mobills, na parte de gerenciamento financeiro, por exemplo, é possível acompanhar todos os seus ganhos e gastos.

Conecte suas contas e cartões: Saiba para onde o seu dinheiro está indo com nossas integrações automáticas. Gerencie todos os seus gastos e evite o cheque especial, o empréstimo com maior taxa de juros do mercado;

Monte um planejamento financeiro: Faça orçamentos mensais e mantenha seus gastos sob controle. Defina alertas para evitar passar do seu limite de despesas;

Crie objetivos: Determine metas para alcançar os seus sonhos. Quer comprar uma casa, fazer uma viagem? Crie objetivos no app e realize os seus desejos.

4. Não ultrapasse os 50% com gastos essenciais

Chegou a hora de aplicar os percentuais previamente calculados com base na sua renda líquida mensal.

Busque adequar seus gastos aos percentual de cada categoria, se realmente não for possível, busque redistribuir apenas os 80%, entre as necessidades e os gastos não essenciais.

Reforçando que necessidade é tudo aquilo que impacta positivamente sua qualidade de vida.

Pare um pouco e imagine que você perdeu seu emprego e não possui nenhuma reserva, o que você cortaria?

Bom, o que sobrar são seus gastos essenciais! Este é um exercício simples de prioridades.

5. Mantenha os gastos pessoais em 30%

Aqui estarão todos os itens que tornam sua vida mais confortável e prazerosa, seu plano de internet e telefonia móvel, suas saídas para jantar, as roupas novas das crianças.

Às vezes pode ser complicado distinguir uma necessidade de um desejo. Por exemplo, alguns itens podem servir ao mesmo propósito, mas alguns serão classificados como básicos e outros como não essenciais.

Alimentos rendem uma boa ilustração, já que os produtos comprados no supermercado, em geral, são tidos como de primeira necessidade, já um lanche pedido no delivery poderia ser evitado e, portanto, entraria na categoria de “desejos”.

Conforme for praticando, essa classificação vai ficando mais simples.

6. Economize 20% dos seus ganhos

Não faz sentido criar reservas tendo dívidas a pagar.

Na regra 50 30 20 essa lógica é obedecida, quando se trata de débitos em atraso.

Assim, é primordial colocar as contas em dia, antes de começar a direcionar os 20% para reservas financeiras e investimentos.

No entanto, dívidas de longo prazo como financiamentos e empréstimos, devem estar incluídas nessa parte do orçamento, mas não impedem que ao mesmo tempo se economize dinheiro.

Para ficar mais claro vamos utilizar um exemplo em duas situações diferentes.

Imagine que Clara ganha um salário líquido de R$ 4.000.

Situação 1: Clara tem uma dívida vencida no cartão de crédito de R$ 1.000.

Composição do orçamento pela regra 50 30 20:

Necessidades: 50% de R$ 4.000 = R$ 2.000

Gastos não essenciais: 30% de R$ 4.000 = R$ 1.200

Poupança e dívidas: 20% de R$ 4.000 = R$ 800

Neste caso não faz nenhum sentido Clara pagar apenas uma parte da dívida e poupar a outra. O que ela deve fazer é pagar integralmente sua dívida, se possível tirar dos itens não essenciais para saldá-la no primeiro mês.

Situação 2: Clara possui um financiamento veicular no qual paga R$ 500 por mês.

Aqui não tem problema que os outros R$ 300 sejam destinados a constituir a reserva para emergências da nossa personagem fictícia.

A propósito, Clara precisaria de pelo menos 6 x R$ 2.000 (valor das suas necessidades básicas) = R$ 12.000, para constituir este fundo para imprevistos. Levando 40 meses para juntar o valor necessário, juntando apenas R$ 300 por mês.

Principais vantagens de utilizar o sistema 50 30 20

Este é um dos modelos mais simples para organizar o salário sem deixar os princípios básicos de um bom plano financeiro de fora.

Confira alguns deles:

Manter as contas em dia;

Evitar dívidas;

Poupar parte da renda;

Construir uma reserva financeira;

Garantir uma aposentadoria confortável; etc.

Dividir o salário com base na regra 50 30 20 tem inúmero benefícios, além de separar um parte dos seus ganhos para aproveitar o presente, você ainda se programa para o futuro.

Há, ainda, a vantagem de ser de simples aplicação e assertivo, principalmente para quem nunca planejou as finanças.

Contrate uma Consultoria Financeira

Uma consultoria financeira pode te ajudar a ter uma visão mais macro de toda a situação das suas finanças.

Dessa forma, se você acha que não sabe como lidar com o dinheiro e quer aprender a utilizar melhor os métodos de organização do orçamento, assim como o 50-30-20, essa pode ser uma excelente oportunidade para contratar o serviço.

Na consultoria financeira da Mobills, por exemplo, você pode ter acesso aos seguintes benefícios:

Ter planos e objetivos mais claros, sabendo exatamente pelo que está buscando;

Manter o orçamento sob controle através da ajuda de um especialista;

Fazer os melhores investimentos;

Aprender a lidar melhor com o dinheiro, de maneira que sobre mais ao fim de cada mês;

Sair das dívidas;

Alcançar a independência financeira; e muito mais!

Se você não sabe, porém, se essa é a hora certa, a Mobills oferece um diagnóstico financeiro gratuito. Nele, é possível ter uma visão mais ampla do que está acontecendo na sua vida financeira.

BenefíciosInvestir melhor | Fazer o dinheiro sobrar ao fim de cada mês | Sair das dívidas | Começar a investir | Alcançar objetivos e metas e muito mais.

ValorO valor pode variar de acordo com o salário e patrimônio do cliente.

DuraçãoPossibilidade de contrato trimestral ou anual.

Público-alvoPessoas que: já investem, mas querem investir melhor, não têm controle do orçamento, têm um objetivo, mas não sabem como atingi-lo, querem começar a investir, entre outras.

Realize um diagnóstico financeiro gratuito: Se você não sabe se precisa de uma consultoria, é possível realizar esse diagnóstico da sua vida financeira, de maneira gratuita, com um dos especialistas da Mobills. Nessa reunião, que dura até 40min, será possível entender em que momento financeiro você se encontra.

Transforme o seu orçamento: Se está cansado de não saber para onde o seu dinheiro vai, é hora de entender como fazer esse controle. Além disso, é possível entender como fazer o dinheiro sobrar mês a mês.

Transforme sua forma de investir: Se você já investe, mas quer investir melhor, este é o tipo de serviço ideal para você. Além disso, se você quer começar a investir, mas não sabe como, na consultoria da Mobills você pode aprender desde o começo!

Dúvidas frequentes sobre o assunto

Como deve o salário deve ser dividido?

O salário pode ser dividido em percertuais para cada categoria de gastos, como: 50-30-20 e 60-10-10-10-10. O percentual maior sempre deve ser direcionado para as necessidades e sempre deve haver uma meta de poupança para investimentos ou pagamento de dívidas.

No entanto, vale ressaltar que a resposta para esta pergunta depende, e muito, da realidade financeira de cada pessoa. Afinal, temos prioridades, renda, objetivos e outras características que nos diferenciam.

Sendo assim, é muito importante fazer um diagnóstico das suas finanças, bem como definir objetivos e metas, antes de escolher o modelo ideal para dividir o seu salário.

Qual a porcentagem ideal de gastos mensais?

A porcentagem ideal é bastante relativa a cada um de nós. No entanto, existem diversos modelos de distribuição de renda que se mostram eficazes.

No caso deste artigo, por exemplo, utilizamos a regra 50 30 20 que recomenda que 50% dos seus ganhos sejam utilizados com despesas essenciais, 30% com desejos e 20% com dívidas ou poupança .

Como fazer para organizar as contas?

Primeiro de tudo é preciso fazer um diagnóstico financeiro. Para isso, você deve analisar quanto ganha e gasta mensalmente.

Além disso, é interessante também entender como está utilizando seu dinheiro.

Nesse sentido, as ferramentas de gestão das finanças são essenciais, tanto para fazer o controle da entrada e saída do dinheiro quanto facilitar a análise da sua vida financeira.

O que é o método 70 30?

De maneira simples e na prática, esse é um método de distribuição de renda que diz que você deve gastar 70% do que ganha e os outros 30% devem ser poupados para o futuro.

Quem inventou o método 50 30 20?

A criadora do método 50 30 20 foi Elizabeth Warren.

A senadora norte-americana criou a regra para ajudar quem tem maiores dificuldades em seguir e gerenciar o orçamento pessoal ou familiar.

O que é o método 50 30 20?

A regra 50 30 20 consiste em fazer a divisão da sua renda em 3 partes: 50% para gastos essenciais, 30% para desejos pessoais e 20% para o pagamento de dívidas e investimentos.

Afinal, vale a pena utilizar o método 50 30 20?

Sem dúvidas, a regra 50 30 20 é um dos melhores métodos de organização financeira. No entanto, vale lembrar que, por mais que este método seja comum, ele não se aplica a todos.

Portanto, você precisa considerar sua vida financeira e testar o método para saber se o mesmo se adequa ao que precisa. Caso não mostre os resultados que espera, pode adaptar para sua realidade.

Se você chegou até aqui, com toda certeza, está preparado para aplicar o método 50 30 20 e começar a tomar o controle da sua vida financeira.

Utilizamos cookies para melhorar sua experiência em nosso site e direcionar conteúdos relevantes para você. Ao continuar, você concorda e aceita nossa Política de Privacidade. Se preferir, informe quais cookies você permite utilizarmos clicando aqui

Cookies são arquivos que auxiliam no reconhecimento do seu acesso em nosso site. Com eles, a gente consegue personalizar e melhorar sua experiência, sugerir conteúdos, além de facilitar a navegação de forma segura. Abaixo, explicamos quais são os tipos de Cookies que usamos por aqui e o que eles fazem. Para saber mais informações, consulte nossa Política de Privacidade.

Defina os tipos de Cookies que podemos usar:

Notifications

A avaliação Mobills de produtos financeiros é determinado por nosso time editorial.

A avaliação Mobills de produtos financeiros é determinado por nosso time editorial.

A avaliação Mobills de produtos financeiros é determinado por nosso time editorial.

A avaliação Mobills de produtos financeiros é determinado por nosso time editorial.